7年苦盼永安財險總經理終就位!空降而來“太保基因”能否適配?

來源:機構之家

2025年2月25日,永安財產保險股份有限公司(下稱“永安財險”)發布公告稱:根據陝西金融監管局《關於周暉永安財產保險股份有限公司總經理任職資格的批複》(陝金監複〔2025〕22號)和公司有關文件,周暉同誌自2025年2月25日起任公司總經理,常磊同誌不再擔任公司臨時負責人,不再行使總經理職責。

來源:公司公告

來源:公司公告周暉的到任,是永安財險總經理空缺7年後,治理結構進一步完善的標誌。這位長期深耕產險陝西分公司的財險“老將”,以“熟悉陝西市場”和“車險領域經驗豐富”為標簽,被寄予厚望。然而,他麵前的道路並非坦途——車險業務占比畸高、利潤波動劇烈、保費增長乏力以及合規問題頻發,這些都使得“太保經驗”能否在永安財險落地生根充滿不確定性。

在財險行業,改革從來不是請客吃飯,而是刀刃向內的艱難博弈。從太保陝西分公司的“舒適區”到永安財險的“硬骨頭”,周暉能否在車險紅海中開辟新路,仍需時間檢驗。

新任總經理長期深耕太保產險陝分

去年12月,中共陝西省委組織部發布的幹部任職公示,已為這場人事變動埋下伏筆。公示信息顯示,周暉,男,漢族,1974年11月出生,中央黨校大學畢業,中共黨員,時任太保財險陝西分公司黨委書記、總經理,擬任省屬其他企業正職。如今,這份懸念終於塵埃落定,周暉的職業路徑開啟了從險企分支機構掌舵人到地方險企總經理的全新篇章。

縱觀周暉的職業生涯,其與太保產險陝西分公司緊密相連。雖然早期職業經曆尚不了解,但有據可查的是,2009年8月,他獲批擔任太保產險陝西分公司總經理助理。此後擔任該機構總經理、黨委書記等關鍵職務,見證並推動了分公司在當地市場的崛起與壯大。

此次,周暉獲任永安財險總經理,在於其“財險業務專長”與“陝西市場洞察”的雙重優勢。永安財險作為總部設在西安的地方險企,近年來麵臨諸多挑戰,包括車險承保利潤不穩定、保費收入增速未達預期等問題。在此背景下,周暉以頭部險企分公司一把手的身份脫穎而出,顯然是對周暉個人能力的認可,但更深層次的或許是意圖移植“太保經驗”,以期為永安財險注入新的活力。這一舉措,亦凸顯了地方國資對永安財險未來發展的深遠戰略考量。

圖中人物係周暉

圖中人物係周暉人事布局背後,永安財險的治理結構一直是外界關注的焦點。從董事長陶光強的落馬到總經理職位的長期空缺,公司內部的動蕩與治理結構的缺陷暴露無遺。2021年8月,時任董事長陶光強因涉嫌嚴重違紀違法被查,這一事件不僅震動了公司內部,更凸顯了永安財險在治理機製上的脆弱性。此後,陝西國資背景的常磊接任董事長一職,被外界視為地方國資對永安財險控製力的加強,但總經理職位的長期空缺,卻成為公司治理的一大隱憂。

自2017年12月原總經理蔣明離任後,永安財險的日常事務由副總裁劉雄主持,這種臨時安排顯然難以滿足公司長期發展的需求。直到今年2月,永安財險終於迎來新任總經理周暉,其豐富的行業經驗和對陝西市場的熟悉被視為公司治理結構改善的重要契機。

除了管理層的變動,長期存在的股權問題,也是永安財險公司治理的一大頑疾。自2020年起,公司股權結構發生顯著變化,其中最為突出的是股權集中度提升,由此引發了股東內鬥和治理困境。此前,永安財險股權高度分散,導致“複星係”與陝西國資兩大股東陣營長期博弈,複星係曾通過旗下公司累計持有永安財險40.68%的股份,而陝西國資則通過延長石油等持股企業間接持有48.47%的股權。這種股權結構不僅加劇了股東間的爭鬥,還致使公司戰略方向頻繁調整,管理層變動不斷,對公司的穩定發展產生嚴重影響。

自2020年以來,永安財險的股權結構經曆了劇烈調整。複星係在這一過程中大規模減持,股權進一步向陝西國資集中。目前,陝西財金投資管理公司以22%的持股比例成為第一大股東,陝西延長石油以20.75%的持股比例緊隨其後。隨著股權的持續調整,陝西國資逐步強化了對永安財險的控製權。如今,公司董事長和總經理職位均由國資選拔派遣,這無疑是治理結構優化的直接體現,也讓外界對永安財險未來的發展多了幾分期待。

24年盈利翻倍式增長,車險穩健增長、非車發展遇阻

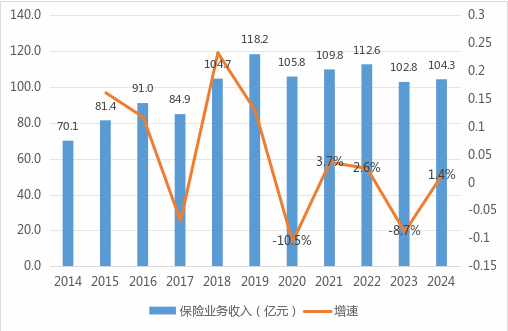

業績方麵,自2019年永安財險保險業務收入達到118.2億元的高點後,公司業績便陷入停滯甚至倒退的困境。2020年車險綜改,公司保費收入下降10.5%,此後幾年雖有波動,但整體增長乏力。2020年至2024年期間,公司保險業務收入分別為105.8億元、109.8億元、112.6億元、102.8億元和104.3億元,同比增速分別為-10.5%、3.7%、2.6%、-8.7%和1.4%,基本處於低速或負增長狀態,這種疲軟的發展勢頭反映出公司在市場競爭中的相對劣勢。

數據來源:公司年報及2024年四季度償付能力報告

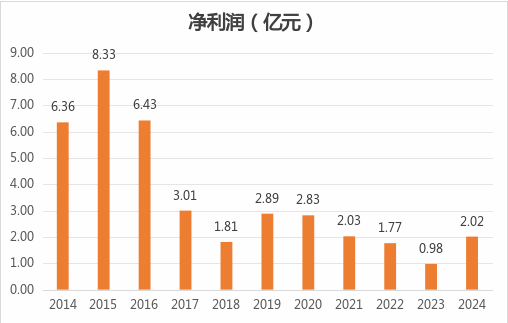

數據來源:公司年報及2024年四季度償付能力報告自2015年淨利潤達到8.33億元的高點後,永安財險的盈利能力便步入下行通道。此後三年,公司淨利潤連續大幅下滑,直至2018年跌至1.81億元;2019年雖短暫回升至2.89億元,但此後五年又陷入逐步下降的困境,2019年至2023年淨利潤分別為2.89億元、2.83億元、2.03億元、1.77億元和0.98億元,同比增速分別為-2.1%、-28.3%、-12.8%和-44.6%,盈利水平持續走弱。

數據來源:公司年報及2024年四季度償付能力報告

數據來源:公司年報及2024年四季度償付能力報告然而,2024年公司盈利增速實現反轉,淨利潤達到2.02億元,同比增長超過100%。對比2023年和2024年的償付能力報告相關指標,兩年的投資收益率分別為3.95%和4.74%,綜合投資收益率分別為5.13%和5.37%,綜合成本率則從104.33%降至100.53%。顯然,投資端的增長疊加負債端成本的優化,成為推動公司盈利改善的關鍵因素。

從險種結構來看,永安財險的業務布局呈現出明顯的分化態勢。2024年,公司車險保費收入達到72.7億元,占整體簽單保費的70.2%,較2023年的67.5%提升了2.75個百分點,車險業務同比增長5.37%;與此同時,永安財險的非車險業務發展麵臨較大壓力,2024年,公司非車前四大險種均出現不同程度的下滑,其中第一大險種保費收入從5.19億元降至3.42億元,降幅高達32.5%。這一趨勢與行業整體向非車險轉型的背景形成鮮明對比。

數據來源:2023、2024年四季度償付能力報告

數據來源:2023、2024年四季度償付能力報告車險業務一直是永安財險的支柱,但其盈利難題始終是公司發展的關鍵瓶頸。2024年,車險保費占比進一步提升至70%以上,這意味著車險業務的效益對公司越發重要。然而,公司車險承保利潤波動劇烈,2019-2023年期間,分別為2.47億元、0.06億元、-2.14億元、0.87億元和-4.05億元,2023年更是達到虧損高峰。不過,2024年公司整體綜合成本率大幅下降,車險業務有望實現承保盈利。而如何鞏固這一成果,將是新任總經理周暉的重中之重。

業績之外合規問題應予以重點關注

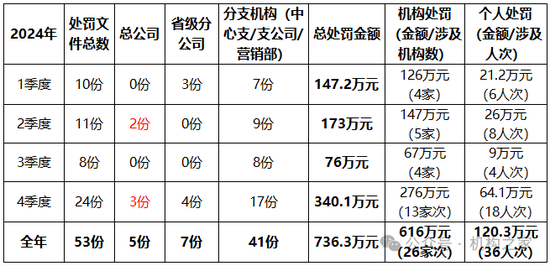

盡管永安財險常年盈利,且2024年更是翻倍式增長,然而業績之外,公司合規問題仍不容忽視。據公司償付能力披露的數據,永安財險總公司及各級機構在2024年累計收到監管罰單53份,處罰金額高達736.3萬元。從處罰金額和頻次來看,公司合規問題頗為嚴重。

數據來源:2024年各季度償付能力報告

數據來源:2024年各季度償付能力報告從時間分布看,行政處罰呈現“前低後高”態勢。前三季度合計處罰29份,罰款395.2萬元;第四季度單季激增至24份罰單、340.1萬元罰款,占全年總額46.2%。值得關注的是,年內,永安財險總公司因多次重大違規行為遭受處罰,且均涉及關鍵崗位人員,反應出永安財險在公司治理、數據合規、費率管理等核心領域仍存顯著漏洞。

具體來看,6月,因高管聘任不合規、關聯方信息漏報、未使用備案費率及未報告高管免職等問題,總公司被警告並罰款71萬元,三名時任高管鄭玫、程博及已退休董事長陶光強連帶被罰15萬元;10月,因未合規使用保險條款費率及寧波分公司提供虛假資料,總公司再被罰45萬元,時任營業部總經理助理楊海安被罰14萬元;12月,因向監管報送虛假EAST數據,總公司再次被罰45萬元,兩名時任部門負責人景大崗、時誌偉各被罰5萬元。

周暉的上任,標誌著陝西國資對永安財險的全麵掌控進入新階段。然而,這家老牌險企的痼疾非一日之寒,從股東博弈到業務轉型,從合規重建到業績突圍,每一步都需精準施策。若周暉能依托國資支持,推動治理機製市場化、業務結構多元化,或可為其“相對單薄的履曆”增添亮色;若改革滯緩,永安財險恐難逃地方險企式微的宿命。

上一篇:Flex 六、其他内容

下一篇:没有了!